- Door

- Stefan Walthie

- geplaatst op

- 15 mei 2015 08:00 uur

Dit keer bekijken we de jaarcijfers van Amsio uit Maassluis.

Een hoster die zich richt op het bedrijfsleven en tot een jaar geleden onderdeel van een veel groter concern. Nu kan de hoster zich volledig op de core business richten, maar vanuit welke financiële positie hebben zij dat gedaan?

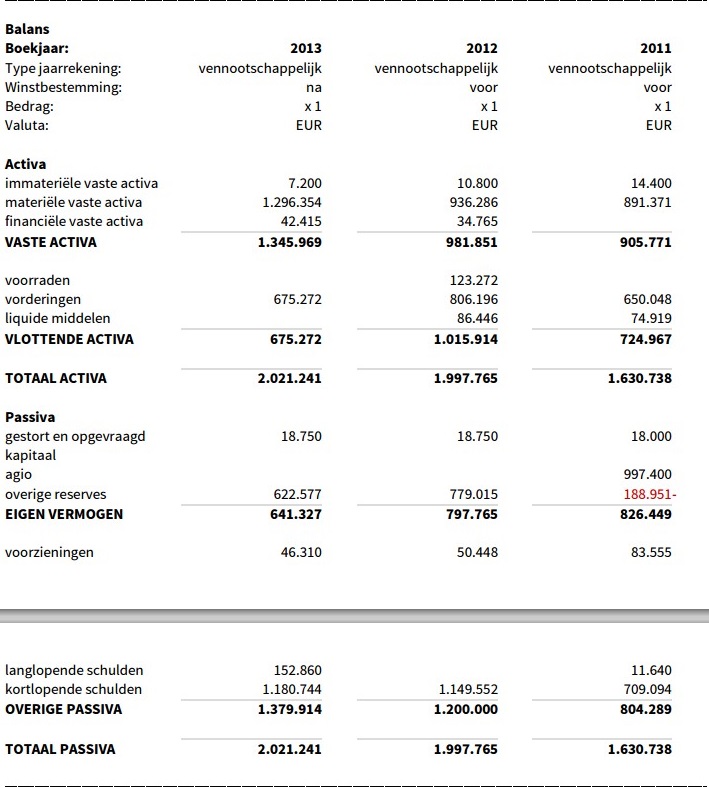

De balans

De balans van Amsio laat enigszins een dubbel beeld zien. Enerzijds is er duidelijk geïnvesteerd in vaste activa met een groei van ruim 3,5 ton in 2013. Op zich een prima indicator van een groeiend bedrijf. Toch zijn er ook meerdere signalen te zien die minder rooskleurig zijn.

De vorderingen lopen terug. Dit kan enerzijds duiden op een beter debiteurenbeheer of bijvoorbeeld de overstap naar betaling per incasso door de afnemers, maar het kan ook een teken zijn van omzetdaling. Ook zien we het vermogen afnemen. Dit zou kunnen duiden op een verlies over 2012 en 2013. Aangezien Amsio in 2013 nog onderdeel maakte van een groter concern, lijkt het meer voor de hand liggen dat de winst naar de aandeelhouder is doorgezet. Zeker omdat Amsio in 2014 op eigen benen is komen te staan, is het gewoon dat er zoveel mogelijk uit is gehaald, zonder de continuïteit in het gedrang te stellen.

De ratio’s

De ratio’s van Amsio lijken op basis van de beschikbare cijfers redelijk.

De current ratio, de verhouding tussen de kortlopende vorderingen en de kortlopende schulden, komt in 2013 uit op 0,57. Simpel gezegd betekent dit, dat als het bedrijf al haar direct opeisbare schulden aflost met haar direct opeisbare vorderingen, zij van de vorderingen bijna de helft tekortkomt. De vuistregel voor een gezonde current ratio is over het algemeen 1, iets wat Amsio in 2011 voor het laatst heeft gerealiseerd. Het werkkapitaal is in 2013 negatief. De uitkomst van -505.472 euro betekent dat er bijna ruim 5 ton tekort is als de kortlopende schulden en de kortlopende vorderingen tegen elkaar worden weggestreept.

De gouden balansregel komt uit op 1,60, wat aantoont dat het bedrijf het moeilijk heeft. Deze ratio laat namelijk zien in hoeverre de vaste activa met langlopende schulden danwel eigen vermogen zijn gefinancierd. Een ongezond bedrijf zal een gouden balansregel hebben van meer dan 1, een gezond bedrijf zit hieronder. Dat Amsio hier in het bekeken jaar boven de 1 zit toont aan dat het bedrijf minder goed gefinancierd is. Dit blijkt ook weer niet uit een solvabiliteitspercentage van 0,32. Dit betekent dat de balans van Amsio voor ruim 30% uit eigen geld en vermogen bestaat. Dit is op zich een prima vermogenspositie, maar de terugloop van 51% in 2011, naar 40% in 2012 en 32% in 2013 is niet bepaald een trend die je als bedrijf wilt doorzetten.

De conclusie

De cijfers laten een beeld zien dat toch ietwat zorgwekkend is. Er zit nog voldoende eigen vermogen in de onderneming, maar er is een dalende trend zichtbaar die niet nog meerdere jaren kan worden volgehouden. Nu Amsio weer volledig op eigen vleugels vliegt – de rest van het concern is in 2014 verkocht – zal de directie, zoals het er nu uitziet, waarschijnlijk het nodige werk moeten verzetten om het tij te keren. Het grote voordeel is dat zij nu hun focus weer volledig op de hostingactiviteiten kunnen zetten. Op basis van de beschikbare cijfers lijkt het verbeteren van de gouden balansregel en de liquiditeit het belangrijkste.