- Door

- Stefan Walthie

- geplaatst op

- 29 mei 2015 08:00 uur

Dit keer gaan we richting het oosten van het land en bekijken we de jaarcijfers van iXL Hosting uit Ede. Een hoster die volgens eigen zeggen gaat voor veelzijdige hosting, perfecte service en een goede prijs-kwaliteitsverhouding.

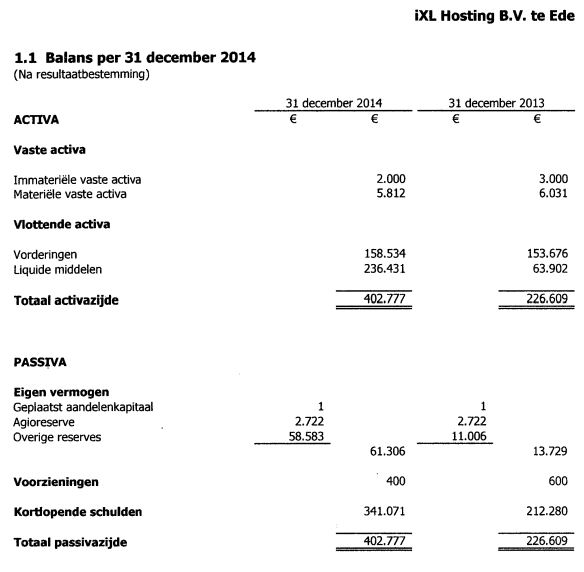

De balans

De balans van iXL Hosting is er één waar op zich weinig over te vertellen valt. Het lijkt geen hele grote speler in de branche te zijn, aangezien er een kleine 6.000 euro aan vaste activa op de balans staat en de daling hiervan in 2014 niet op verdere investeringen lijkt te wijzen. Toch doet men blijkbaar goede zaken. De liquide middelen zijn namelijk gestegen met ruim 170.000 naar bijna 2,5 ton. Uit een gesprek met iXL Hosting blijkt hier een simpele en logische verklaring aan ten grondslag te liggen. De vaste activa, eind 2014 goed voor ruim 115.000 euro, zijn belegd in de bovenliggende holding. Het is dus niet direct zichtbaar, maar er wordt dus wel degelijk geïnvesteerd.

De reserves zijn in 2014 met ruim 47.000 euro gestegen. Het zou kunnen komen doordat de aandeelhouder(s) extra geld in het bedrijf hebben gestoken, maar in combinatie met het grote hoeveelheid liquide middelen lijkt het veel meer op een bedrijf dat gewoon een nette winst heeft gerealiseerd. Het enige dat écht opvalt in de balans zijn de kortlopende schulden. De zijn met bijna 130.000 euro toegenomen. Dit is nagenoeg de gehele stijging van de balans in 2014 en deze post beslaat inmiddels 85% van het balanstotaal.

Ook hierbij weet iXL Hosting ons een passende verklaring te geven. Naast een post nog uit te keren dividend is het grootste deel van de kortlopende schulden vooruit gefactureerde omzet. iXL werkt met abonnementen. Op zich niet vreemd, maar het bedrijf wil de omzet graag daar verantwoorden waar deze ook betrekking op heeft. Dit betekent dat een betaald abonnement dat op 1 november wordt afgesloten, voor 10/12e deel wordt geboekt als kortlopende schuld. Dit verklaart ook de grote liquide positie, want deze abonnementen zijn uiteraard al wel betaald.

De ratio’s

De ratio’s van iXL Hosting lijken op basis van de beschikbare cijfers goed. De current ratio, de verhouding tussen de kortlopende vorderingen en de kortlopende schulden, komt in 2014 uit op 0,46. Simpel gezegd betekent dit dat als het bedrijf al haar direct opeisbare schulden aflost met haar direct opeisbare vorderingen, zij van de vorderingen 182.537 tekortkomt. Dit klinkt slecht, maar moet wel in perspectief worden gezien. Het werkkapitaal is in 2014 namelijk positief. De uitkomst van 53.894 euro betekent dat er ruim 50.000 euro overblijft, is als de kortlopende schulden en de kortlopende vorderingen inclusief liquide middelen tegen elkaar worden weggestreept.

De gouden balansregel komt uit op 0,13, wat aantoont dat het bedrijf het goed doet. Deze ratio laat namelijk zien in hoeverre de vaste activa met langlopende schulden danwel eigen vermogen zijn gefinancierd. Een ongezond bedrijf zal een gouden balansregel hebben van meer dan 1, een gezond bedrijf zit hieronder. Dat iXL Hosting hier in het bekeken jaar ruim onder de 1 zit toont aan dat het bedrijf goed gefinancierd is. Dit blijkt nog niet helemaal uit het solvabiliteitspercentage van 15,2. Dit betekent dat de balans van iXL Hosting voor 15% uit eigen geld en vermogen bestaat. De vuistregel spreekt vaak van een gezonde buffer vanaf 25%, maar er is geen reden om aan te nemen dat deze hoster hier niet binnen afzienbare tijd aan gaat voldoen. Volgens iXL Hosting zelf is er ook geen reden tot zorg. Onder andere door de eerder genoemde dividenduitkering is er volgens het bedrijf in de bovenliggende holding ruim 60% eigen vermogen aanwezig, waardoor over de gehele groep gezien een voldoende vermogensbuffer aanwezig is.

De conclusie

iXL Hosting is een bedrijf dat zich zo te zien niet in de bovenste regionen van de markt begeeft of dit snel zal gaan doen. Toch mag het bedrijf met gepaste trots op 2014 terugkijken. Er wordt op het eerste gezicht een prima winst gerealiseerd. De stijging van de kortlopende schulden in 2014 is zeker opvallend, maar wordt zonder problemen gecompenseerd door de zeer ruime liquide positie van het bedrijf. Als deze tegen elkaar worden weggestreept, lijkt er op basis van de beschikbare gegevens geen vuiltje aan de lucht. Ook met de verklaringen van iXL Hosting zelf kan zonder problemen worden gesteld dat we hier gewoon kunnen spreken van een financieel gezonde hoster.