- Door

- Stefan Walthie

- geplaatst op

- 16 oktober 2015 08:00 uur

Dit keer bekijken we de jaarcijfers van Bytesnet. Een onderneming met datacenters in Groningen en Rotterdam, die leverancier is van oplossingen van excellente klasse, met persoonlijke service. Althans, dat schrijven ze zelf op hun website.

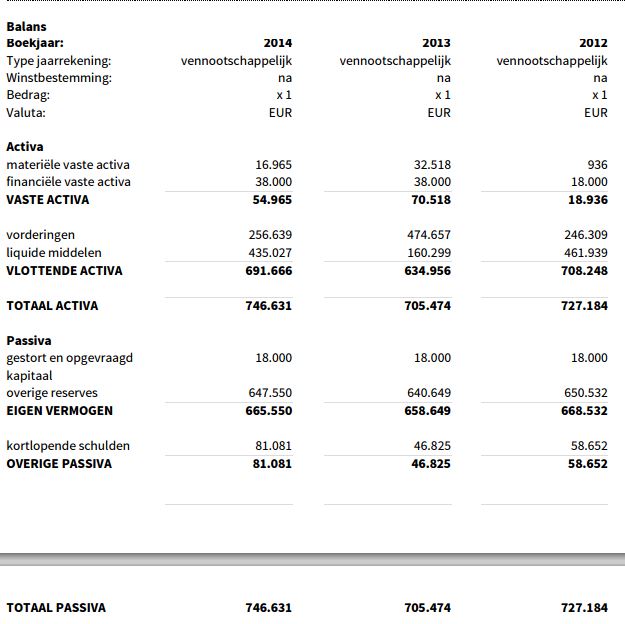

De balans

Op het eerste gezicht zou de balans van Bytesnet zo maar die kunnen zijn van de bakker op de hoek. Je weet wel, die aardige bakker die er al 30 jaar zit en waar het al 30 jaar hetzelfde mee gaat. Er zijn namelijk bijzonder weinig veranderingen in de jaarcijfers te zien. De meest opvallende fluctuatie is nog die tussen de vorderingen en de liquide middelen. Het totaal blijft nagenoeg hetzelfde maar de verhouding tussen de twee verspringt opeens in 2013 om vervolgens in 2014 weer terug te schieten naar de niveaus van 2012.

Als we dan doorbladeren naar de cijfers van de onderliggende B.V.’s, dan zijn daar opeens wel interessante zaken te zien. Zo is daar bijvoorbeeld bij Datacenter Rotterdam een post materiële vaste activa die van niets naar 3,1 miljoen euro gaat. Gelet op de gehele balans en het feit dat er volgens de toelichting in 2013 geen personeel in dienst was, lijkt het het meest voor de hand te liggen dat de Rotterdamse activiteiten in 2014 definitief zijn overgeheveld naar een eigen B.V.. Het lijkt dan ook logisch dat de schuld die in 2014 ontstaat, totaal 3,3 miljoen, een onderlinge schuldpositie is met hetzij de holding, hetzij de zustermaatschappij in Groningen. Rotterdam laat daarnaast wel goede groei en een stijgend eigen vermogen zien, wat lijkt te duiden op een winst van bijna 3 ton in 2014.

Bij Bytesnet Groningen valt op dat er in 2014 een vordering ontstaat van 750.000 euro. Met de cijfers van Datacenter Rotterdam in het achterhoofd, lijkt het voor de hand liggen dat dit overheveling is van activa die Rotterdam onderling nog moet verrekenen met Groningen. Verder laat Groningen geen sterke groei meer zien, maar wel degelijk een stijgend eigen vermogen wat lijkt te duiden op een winst in 2014 van zo’n 5 ton, en een afnemende schuldpositie. Ook hier genoeg positieve tekenen.

De ratio’s

De ratio’s van Bytesnet lijken op basis van de beschikbare cijfers uitstekend. De current ratio, de verhouding tussen de kortlopende vorderingen en de kortlopende schulden, komt in 2014 uit op 8,53. Simpel gezegd betekent dit dat de vorderingen 8,5 keer groter zijn in getal dan de schulden. Het werkkapitaal is in 2014 positief. De uitkomst van 610.585 euro betekent dat er ruim 6 ton overblijft als de kortlopende schulden en de kortlopende vorderingen met liquide middelen tegen elkaar worden weggestreept.

De gouden balansregel komt uit op 0,08, wat aantoont dat het bedrijf het goed doet. Deze ratio laat namelijk zien in hoeverre de vaste activa met langlopende schulden danwel eigen vermogen zijn gefinancierd. Een ongezond bedrijf zal een gouden balansregel hebben van meer dan 1, een gezond bedrijf zit hieronder. Dat Bytesnet hier in het bekeken jaar ruim onder de 1 zit toont aan dat het bedrijf heel goed gefinancierd is. Dit blijkt ook wel uit een solvabiliteitsratio van 0,89. Dit betekent dat de balans van Bytesnet voor 89% uit eigen geld en vermogen bestaat.

De conclusie

De balans van Bytesnet B.V. laat niet heel veel spannends zien. Het bedrijf heeft een prima buffer op weten te bouwen en lijkt alles wat er verder verdiend wordt naar de aandeelhouder(s) te sturen. Gelet op het eigen vermogen is dat voor de continuïteit overigens geen enkel probleem. De onderliggende werkmaatschappijen Bytesnet Groningen en Datacenter Rotterdam laten wel zien dat er ogenschijnlijk prima winsten worden gerealiseerd, maar door een hoogstwaarschijnlijke overheveling van activa naar Rotterdam geven de balansen een ietwat vertekend beeld. Het is in ieder wel zo goed als zeker dat er hier sprake is van een solide onderneming met, met name in Rotterdam, een flink groeipotentieel.